Autore: Alin Tomulet, Consulente finanziario & CEO Seryplan

I lavoratori dipendenti devono prendere una decisione importante quando vengono assunti: dove destinare il proprio TFR.

Sebbene molti conoscano ormai il significato di questa sigla, pochi sono davvero consapevoli delle differenze tra le due opzioni: lasciarlo in azienda o destinarlo in un fondo pensione.

In questo articolo analizziamo questo tema partendo da un concetto che riguarda tutti i lavoratori: il gap previdenziale.

Il gap previdenziale è la differenza tra l’ultimo stipendio percepito e il primo assegno pensionistico ricevuto una volta usciti dal mondo del lavoro. Più questo divario è ampio e maggiore sarà la somma di denaro di cui avremo bisogno per mantenere lo stesso tenore di vita quando andremo in pensione.

Prendiamo l’esempio di Luigi, che poco prima di andare in pensione aveva uno stipendio di € 2.350 netti. Ora che si trova in pensione, a 67 anni, si ritrova con un assegno pensionistico di € 1.450, ossia il 60% del suo ultimo stipendio (questo dato è chiamato tasso di sostituzione).

Ciò significa che percepisce € 900 in meno rispetto allo stipendio, somma che con molta probabilità lo porterà a dover rinunciare ad alcuni acquisti e quindi a diminuire il suo tenore di vita.

Il gap previdenziale riguarda tutti i lavoratori ed evidenzia la necessità di pensare il prima possibile a cercare, in qualche modo, di ridurlo. In altre parole, significa che è importante pianificare la propria pensione non appena si inizia a lavorare

Per chi ha iniziato a lavorare dal 1996 in poi, la pensione viene calcolata con il metodo contributivo, cioè proporzionalmente ai contributi effettivamente versati nel corso della carriera, e la nostra futura pensione sarà composta da questi tre elementi:

La previdenza pubblica (INPS, per intenderci);

La previdenza complementare (quando sentite questo termine pensate al fondo pensione);

Il TFR.

Poiché il sistema pensionistico pubblico tenderà a garantire un assegno meno generoso rispetto al passato, diventa fondamentale integrare la pensione con strumenti complementari. Ecco che entra in gioco il fondo pensione, che può essere alimentato con il proprio TFR..

Il fondo pensione lo possiamo immaginare come un contenitore in cui confluiscono i nostri risparmi, ma che a differenza di un conto corrente in cui rimangono fermi, andranno investiti in strumenti finanziari. Ogni fondo pensione dà la possibilità di scegliere tra diverse linee di investimento, in base al nostro profilo di rischio. Più anni mancano alla pensione e più la nostra scelta dovrà essere orientata su una linea di investimento a maggior contenuto azionario, in modo da sfruttare la crescita dei mercati finanziari e quindi avere più rendimento nel corso degli anni.

Passiamo ora alle differenze principali tra il TFR in azienda e nel fondo pensione, iniziando ad analizzare i rendimenti e il trattamento fiscale.

Rendimenti

Il TFR lasciato in azienda deve essere rivalutato ogni anno per adattare l’importo all’aumento del livello dei prezzi. Il TFR rivalutato viene calcolato così:

1.5% + 0.75% del livello di inflazione

Per esempio, con un’inflazione del 2% e € 10.000 di TFR accumulato, la rivalutazione lo porterà ad un valore di:

€ 10.000 x (1 + (1.5% + 0.75% x 2)) = € 10.300

A questi € 300 viene poi applicata un’imposta sostitutiva del 17%, che abbassa l’importo a € 249.

Per quanto riguarda il fondo pensione, le cose cambiano in base al tipo di fondo pensione e alla linea di investimento.

Vediamo i rendimenti medi degli ultimi 20 anni dei fondi pensione negoziali (quelli a cui possono aderire determinate categorie di lavoratori, chiamato in modo informale fondo aziendale o di settore) e di quelli aperti (a cui chiunque può aderire), confrontandoli con la rivalutazione del TFR (Fonte: COVIP 2025):

| Tipologia | Linea di investimento | Rendimento medio annuo 31.12.2004- 31.12. 2024 (20 anni) |

| Fondo pensione aperto | Garanti | 1.5% |

| Fondo pensione aperto | Obbligazionari (misti e puri) | 1.5 - 2.1% |

| Fondo pensione aperto | Bilanciati | 3.2% |

| Fondo pensione aperto | Azionari | 4.1% |

| Fondo pensione negoziale | Garanti | - |

| Fondo pensione negoziale | Obbligazionari (misti e puri) | 1.1% - 3.2% |

| Fondo pensione negoziale | Bilanciati | 3.4% |

| Fondo pensione negoziale | Azionari | 4.5% |

| TFR | - | 2.5% |

Essendo il fondo pensione una forma di investimento a lungo termine, il più delle volte conviene scegliere la linea azionaria. Vediamo che il rendimento medio annuo del fondo pensione aperto ha superato di 1.6 punti quello del TFR rivalutato in azienda, staccato di 2 punti se invece consideriamo il fondo pensione negoziale.

Sebbene due punti percentuali in più sembrino pochi, in 20-30 anni di investimento significano decine di migliaia di euro in più con cui affrontare la pensione.

Facciamo un esempio di € 10.000 investiti ai tassi che abbiamo appena visto da un ragazzo di 25 anni, che ha appena iniziato a lavorare e che ritirerà i soldi dopo 40 anni. A 65 anni si ritroverà con questi importi (per semplicità facciamo finta che non sia accaduto nulla nel frattempo e tralasciamo le tasse):

4.5% annuo = € 58.163

4.1% annuo = € 49.891

2.5% annuo = € 26.850

I numeri si spiegano da soli: il rendimento medio annuo del fondo pensione negoziale a maggior contenuto azionario ha battuto la rivalutazione del TFR.

Ma la nostra valutazione, che mostra la convenienza del fondo pensione, non termina qui, perché su questi importi vengono calcolate le imposte. Vediamo qual è il loro impatto.

Trattamento fiscale

La tassazione sul TFR si calcola sull’importo totale maturato escludendo le rivalutazioni che sono già state assoggettate all’imposta sostitutiva che abbiamo citato sopra.

Sul valore così ottenuto, viene determinata l’imposta da pagare in base all’aliquota IRPEF media dei 5 anni precedenti a quello in cui il lavoratore ha maturato il diritto a richiedere il TFR.

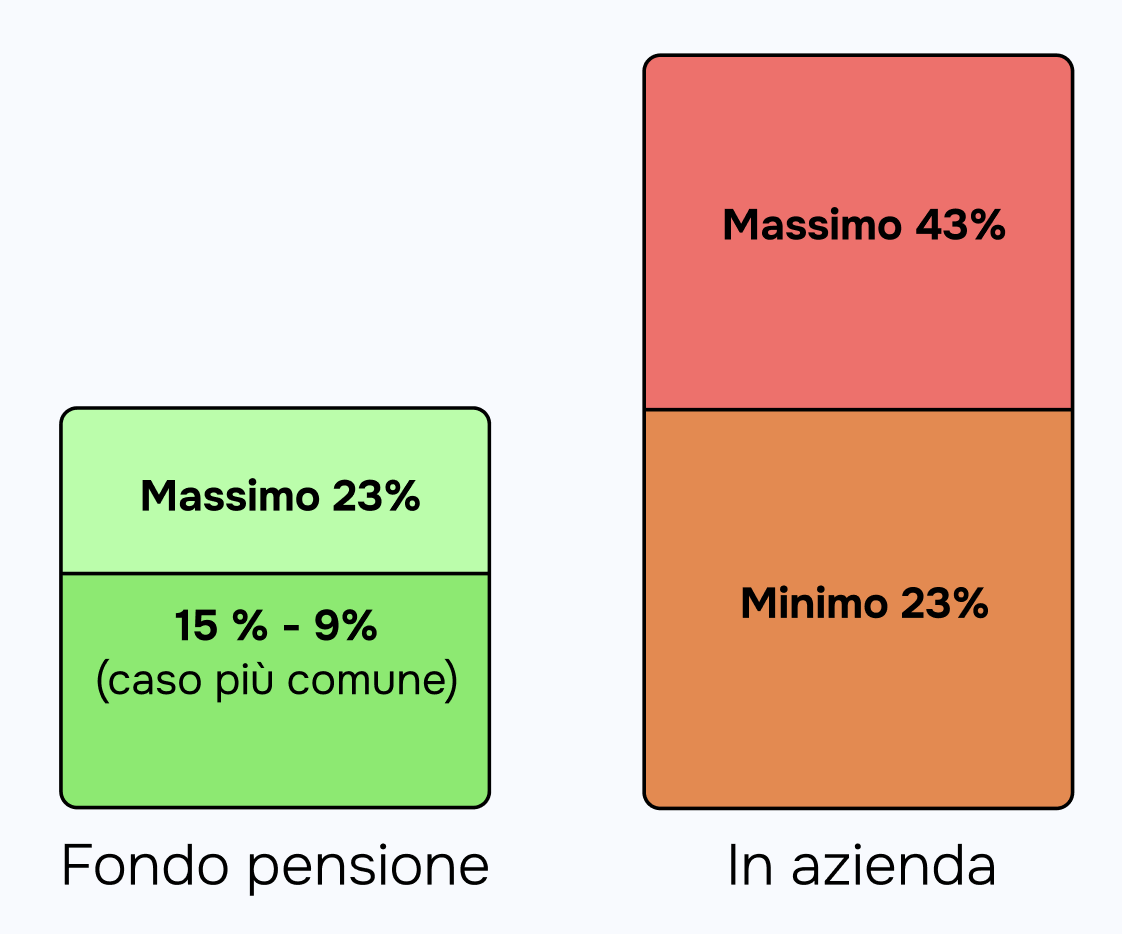

Ciò comporta una tassazione minima del 23% e massima del 43%.

Per quanto riguarda il fondo pensione, viene applicata un’aliquota del 23% o del 15% che va a ridursi sino al 9% in base agli anni di partecipazione alla previdenza complementare e alla tipologia di prestazione.

Inoltre, i contributi versati nel fondo pensione (ad eccezione del TFR) vengono dedotti dal reddito imponibile annuo, fino a € 5.164,57 annui. Come mai questa cifra? Perché corrisponde alle vecchie € 10 milioni di lire.

In ultima analisi, i rendimenti dei fondi pensione vengono tassati al 20% anziché al 26% (per i titoli di stato al 12.5%).

Perciò emerge che il solo trasferimento del TFR nel fondo pensione comporta un abbassamento dell’aliquota di tassazione, originando un vantaggio fiscale che aumenta in base agli anni di partecipazione alla previdenza complementare.

Gli elementi che abbiamo analizzato non sono gli unici da considerare quando si tratta di capire dove destinare il proprio TFR, ma per arrivare preparati alla pensione sono i più importanti da valutare. Alla luce degli elementi analizzati, per la maggior parte dei lavoratori il fondo pensione risulta la scelta più conveniente per destinare il TFR.