La relazione tra orizzonte temporale e profilo di rischio

Quando si parla di investimenti, ci sono due concetti fondamentali da comprendere: il tempo e il rischio.

Il primo si chiama tecnicamente orizzonte temporale (OT) e indica per quanto tempo pensiamo di lasciare investiti i nostri soldi, senza toccarli. Il secondo è il profilo di rischio (PR), ovvero il nostro livello di tolleranza alle perdite e alla volatilità dei mercati.

Capire come queste due variabili si influenzano a vicenda è il primo passo per costruire un portafoglio coerente con i nostri obiettivi e con la nostra serenità.

Quanto possiamo guadagnare? Dipende da rischio e tempo

Il potenziale rendimento di un investimento è strettamente legato al profilo di rischio che siamo disposti ad accettare: chi tollera maggiori oscillazioni può puntare a rendimenti più elevati.

Tuttavia, non basta solo il rischio. Anche l’orizzonte temporale ha un ruolo cruciale:

Un investimento a lungo termine può sopportare meglio i momenti negativi del mercato.

Un investimento a breve termine, invece, richiede maggiore prudenza: non c’è tempo per recuperare le perdite.

Ma cosa succede quando tempo e rischio non sono allineati?

Cosa fare se abbiamo un profilo aggressivo ma un orizzonte breve? O se

siamo molto prudenti ma possiamo lasciare i soldi investiti per

vent’anni? Vediamolo:

Dove tempo e rischio si allineano, e dove no…

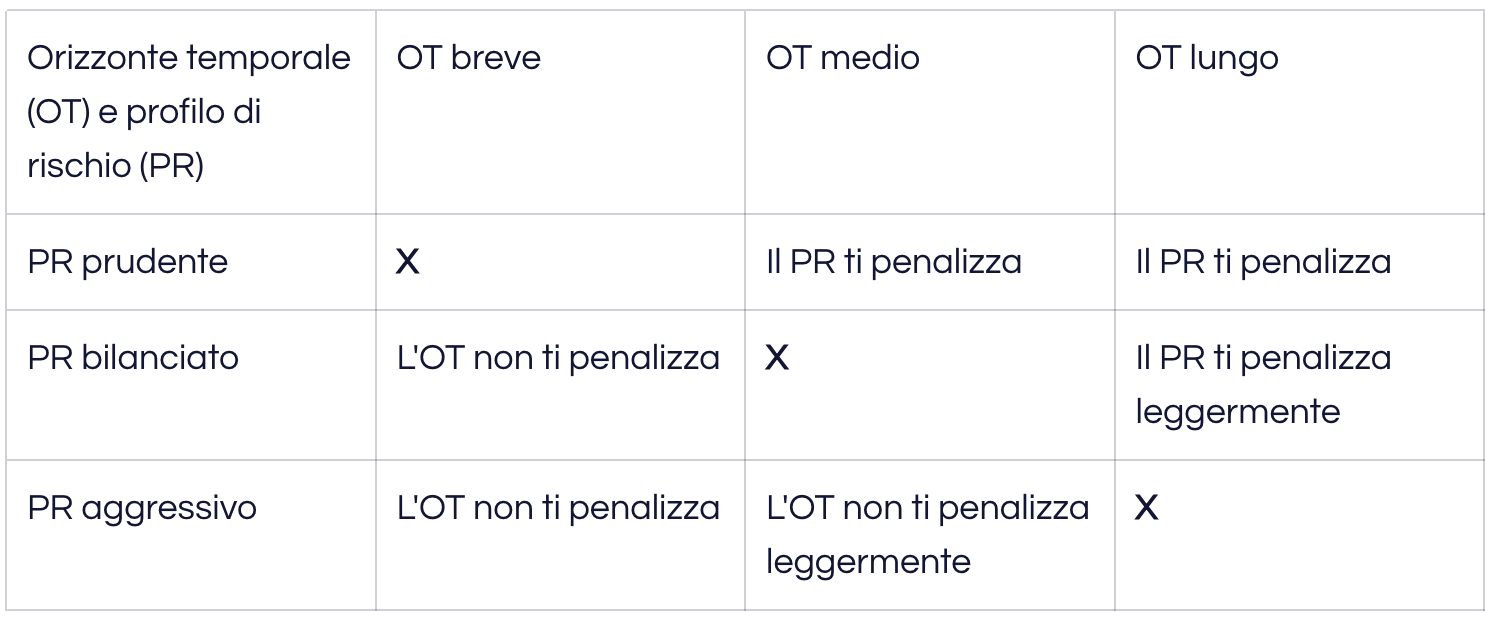

Nella tabella seguente si può osservare in quali casi orizzonte temporale (OT) e profilo di rischio (PR) sono allineati (simbolo “X”) e dove invece si crea uno squilibrio, con un elemento che prevale sull’altro, generando potenziali difficoltà:

Quando i due elementi sono perfettamente allineati, ci troviamo nello scenario ideale: la strategia d’investimento è coerente con le aspettative, e il portafoglio può lavorare senza attriti.

Ad esempio:

Profilo aggressivo + OT lungo → via libera ad azioni, private equity, ETF tematici, ecc.

Profilo prudente + OT breve → spazio per strumenti a bassa volatilità, come conti deposito, titoli di stato a breve termine, monetari.

I due casi da analizzare con attenzione

1. Orizzonte temporale lungo e profilo di rischio prudente

Quando un investitore molto cauto decide di investire nel lungo periodo, entra in conflitto con se stesso. Vorrebbe protezione assoluta del capitale, ma sa che sul lungo termine solo assumendosi un po’ di rischio si può ottenere rendimento reale (cioè sopra l’inflazione).

Prendiamo il caso di Davide, un 35enne con uno stipendio stabile e 50.000 € da investire per il futuro. Ha un orizzonte lungo, ma è molto cauto: preferisce i BTP a breve termine, anche se sa che non battono l’inflazione. Sta rinunciando a una parte importante del potenziale rendimento.

È una scelta legittima, ma con un costo-opportunità: più sicurezza oggi, meno ricchezza domani.

2. Orizzonte temporale breve e profilo di rischio aggressivo

Qui il problema si inverte. L’investitore è pronto a rischiare, ma ha

poco tempo a disposizione.

Questo è il caso più delicato, perché se il mercato

scende nel momento sbagliato, non c’è tempo per

recuperare.

Esempio: Alessia, 30 anni, è dinamica e speculativa. Vuole investire per comprarsi casa entro 18 mesi. Punta tutto su un portafoglio azionario aggressivo. Ma se l’avesse fatto a settembre 2021, a fine 2022 si sarebbe trovata con un -20%. Il sogno immobiliare sfumato, per timing sbagliato.

Altro caso: Giulio, 65 anni, ha guadagnato molto negli anni, ma sta per andare in pensione. Decide di ridurre il rischio e proteggere il capitale. Una scelta saggia: ora la priorità non è più “crescita”, ma stabilità e reddito.

Conclusione: chi vince tra tempo e rischio?

In caso di conflitto tra orizzonte temporale e profilo di rischio, prevale sempre l’elemento più conservativo.

Perché?

Se hai poco tempo, non puoi permetterti di subire grosse perdite.

Se hai bassa tolleranza al rischio, è inutile puntare su asset volatili: ne usciresti emotivamente logorato.

La chiave è trovare l’equilibrio corretto tra rischio, rendimento e tempo. Una strategia d’investimento deve essere sostenibile, realistica e coerente con la vita di chi la applica.

Leonardo Montagna Granato - Private Banker